スポンサーリンク

子供ができた!とわかった時点で「決めなくてはならない事」ってたくさんあると思います。

で、その決めなくてはならない事の1つに学資保険をどうするか?という問題があるのですが、皆さんは申し込まれましたか?

このページでは、そんな学資保険についての情報を私なりに「わかりやすく」まとめてお伝えしていきますが、

学資保険に加入される方の実に

- 5%が妊娠中に学資保険に加入

- 70%が子供が0歳児の内に学資保険に加入

となっているようですから、決断は先でもよいとは思いますが、資料請求だけは先に行っておいて準備をしておくことが大切です。

[aside]補足学資保険の加入も含め、おすすめの保険会社についての比較も記事の最後に行っていますので、最後までぜひお付き合いくださいませ。 [/aside]

目次

1.学資保険とは?

まず最初に押さえておきたいのは、学資保険とは何?という話です。

学資保険は、子供が小学校や中学校、高校・大学などでかかる学費・教育費に備える保険のことなんですが、

- 実際には本当に必要なのか?

- いつ加入すれば良いのか?

などの疑問がわいて、私自身どうしたら良いか、わかっていませんでした。

確かに子供が成長し、幼稚園に入学する段階で結構なお金が飛んでいくことがわかって驚いてしまいましたが・・・、その先も学費・教育費に関しては上がっていく一方だと考えば、備えあれば憂いなし。

学資保険について調べておいて、損はないのです。

子供にはいい学校に安心して通わせたい。

そう思われる方は、学資保険を準備しておくことをお勧めいたします。

我が家の幼稚園の「お金事情」

我が家の住まいのエリアには残念ながら公立の幼稚園がなく、私立の幼稚園に入学させることになったのですが、ざっくりと入学の準備に10万円。毎月の学費が約3万円弱と考えると恐ろしいですよね。

詳細は、以下の記事にまとめてあります。

2.学資保険の目的・仕組み・利用方法

- 毎月決まった「保険料」を支払う(10,000円前後)

- 祝い金や満期学資金として給付金が受け取れる保険もある(サービス)

- 大学進学用の場合、高校卒業時に満期を設定して必要なお金を受け取れる(自動貯金)

- 親に万が一のことが起こっても、給付金が降りる保険もある(学資)

- 子供が事故や病気になった際の医療費の確保(医療保障)

学資保険の目的は「学資の準備」がメインです。

公立・私立によったり、大学に行く行かないといった進学ルートによってもかかる教育資金は違うものの、まとまった「お金」が必要不可欠。

そんな時、学資保険に加入しておくと、加入時にご自身で決めたタイミングで保険金を受け取ることが出来るため、いざという時に家計に優しいといったメリットがあるのです。

3.学資保険のメリット・デメリットは?

学資保険のメリットに関しては、自動的に貯蓄が貯まっていきますので必要なタイミングで「お金」が用意できることが最大のメリットです。

そして、先ほどもちらっと紹介しましたが、親に万が一のことが起こった時には保障が受けられるところにあると思います。※プランによります

定期預金で自力で貯金をしていても、このような保証はついてきませんので、万が一のことを考えた場合には学資保険を利用されるのはありですね。

万が一とは死亡リスクなど

例えばソニー損保の学資保険の場合、学資保険をかけた父親(契約書)が不慮の事故でなくなってしまった際には、支払いは免除となります。

しかも、満期までの期間中の支払いは免除となるだけでなく、満期が来たときには学資金は予定通り受け取れる仕組みになっていますから、親に万が一のことがあっても子供の学資金が確保できるようになっているのです。

学資保険のリスクやデメリット

逆にデメリットを考えれば、

- 保険会社が倒産してしまった場合は、元本通り「お金が返ってこない可能性」もある

- 止むを得ず途中解約をした場合は、元本割れしてしまうこともある

といったリスクも当然ありますので、このあたりについては大手保険会社を選ばれるのが、リスク回避になるかと思います。

なお、保険屋さんもおっしゃっていましたが、学資保険は途中で解約すると損をする可能性が高いということなので、無理に申し込む必要はないようです。

特に2人目以降など、お金の出費が嵩みだしたら注意が必要になります。

スポンサーリンク

4.どれくらいの人が学資保険に加入しているのか?

年代別の学資保険の加入率をチェックしてみたところ、子供を持つ約半数以上の方が学資保険に加入しているようです。

しかも、学資保険への加入した時期をチェックしてみると、妊娠中で5%、0歳の段階で70%近くということなんで、子供が出来た!と分かった段階で学資保険を検討し、早めに加入されるのがよさそうです。

子供を持つ約半数以上の方が学資保険に加入に対する情報の出典は、一般社団法人 中央調査社ホームページ/http://www.crs.or.jp/backno/No720/7201.htm

5.毎月の学資保険料はいくらくらい?

学資保険に回すだけの金銭的な余裕がない場合には、この学資保険については申し込むことはできませんが、データとして最も学資保険料として支払っている割合が多いのは、毎月10,000円から15,000円で設定している人が多いみたいです。

ざっくりとですが、これくらいの金額を設定されていた場合、受け取り総額(満期金)は100万から300万くらいになるようですので、本当に積み立てを行っていると思うようなイメージですね。

| 月々保険料 | 有効回答 | % |

| 5千円未満 | 13 | 13.0% |

| 5千円~1万円未満 | 31 | 31% |

| 1万円~1万5千円未満 | 45 | 45.0% |

| 1万5千円~2万円未満 | 5 | 5.0% |

| 2万円~2万5千円未満 | 2 | 2.0% |

| 2万5千円~3万円未満 | 1 | 1.0% |

| 3万円以上 | 3 | 3.0% |

※出典:楽天リサーチ(2014年7月15日~7月16日/全国300人のうち学資保険加入者した主婦100人に調査)

どんな学資保険があるのか?学資保険におすすめの会社を比較

と、ここまでに学資保険の目的やメリット、デメリット。

毎月の学資保険料を説明してきましたが、いかがでしたでしょうか?

正直言って私も最初はチンプンカンプンだったんですが、これくらいの知識を頭にいれておけば、あとは保険屋さんを呼んで直接お話を聞けば内容を理解できると思います。

ここから先は、保険屋さんによってパッケージ商品があったり、各ご家庭にあわせたオーダープランがあったりして、いろいろと変化してしまうので、資料請求を申し込むところから始めてみてください。

資料請求とその先

なお、資料請求を行ったあとの流れを簡単に紹介しておくと、

「資料請求」→「電話連絡」→「自宅や近所で相談」→「検討」→「申し込み」といったような流れになります。

資料請求のあとに、自宅もしくは近所のカフェなどで保険の相談を約1時間程度行って直接相談をし、後日内容を検討したうえで申し込む感じです。

ちなみに、個人情報を扱うことになるので、できれば自宅のほうが良いとのことです。

学資保険一覧

こちらでは、私が気になった学資保険を提供している会社を一覧で紹介します。

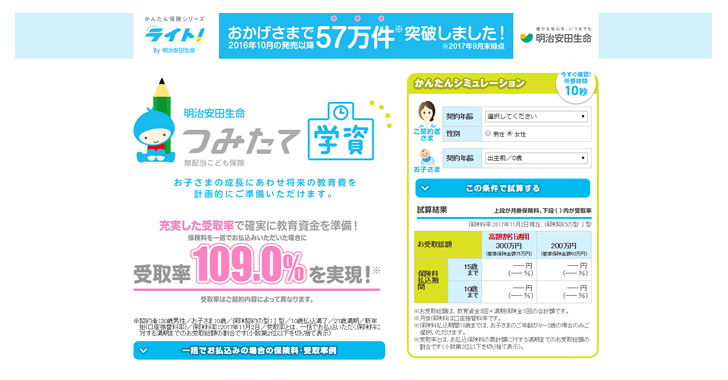

学資保険比較:明治安田生命「明治安田生命つみたて学資」

最近CMでもよく見かけるキャラクターが前面に出ているのが明治安田生命の「つみたて学資」。

保険料のお払込みは15歳で終了するなどの特徴もあります。契約数では「ソニー生命」には及びませんが、比較対象としてはぜひ見ておきたい学資保険です。

学資保険比較:保険ガーデン

学資保険だけなく、様々な保険を提案してくれる総合的な保険会社「保険ガーデン」さん。

学資保険の代わりとして掛け捨てではない死亡保障保険を提案してくれるなど、独自の視点で学資保険の代わりとなるプランも紹介してくれます。

まとめ

いかがでしたでしょうか?

子供が一人生まれてくると、驚くほどお金が必要になることがお分かりいただけたかと思います。

特に学業にかかる「お金」は待ったなしで準備を始めないといけないものとなりますから、十分な準備をしておきましょう!

なお、妊娠から出産にかかる「お金」については【出産準備品の「お金」と「最低限の買い物リスト」を実体験から紹介】をご覧になってみてください。

実体験をベースに、ざっくりといくらかかるのか?をまとめてあります。

スポンサーリンク